"אתה לא יכול לבוא מבחוץ ולהסיק מסקנות לגבי הייעוץ אם הוא טוב או גרוע, בלי להכיר את הבנאדם, בלי להכיר את הפרמטרים ובלי להכיר את הסיטואציה…"

כך הגיב הבוקר במבוכה "גיבור הסיפור", יועץ בכיר למשכנתאות כששאלתי אותו את השאלות הקשות, והנה הסיפור:

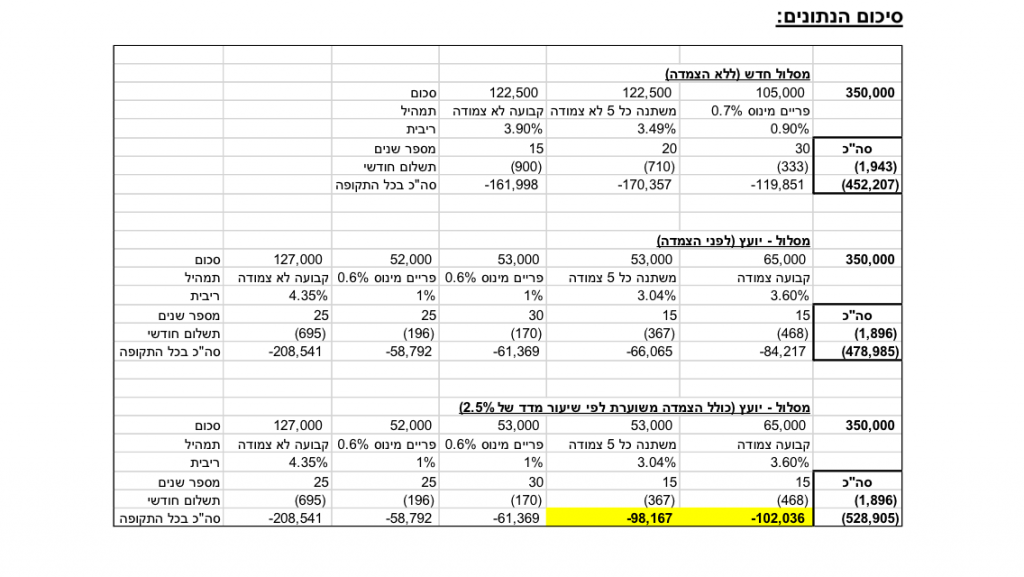

לפני מספר ימים, שלח אלי חבר קרוב, אישור סופי מהבנק לפני חתימה על הלוואה בסך 350,000 ₪. עבור האישור הנכסף, שילם ליועץ הבכיר למשכנתאות הנ"ל אלפי שקלים, ומאוד התלהב מהתנאים שהשיג.

גבירותיי ורבותיי, כשהצצתי – חשכו עיניי. זה היה אחד המסלולים הגרועים שראיתי!

למחרת בבוקר, הלכתי איתו לבנק והגשנו בקשה מתוקנת. הפקידה מיד אמרה: "לא נראה לי שיאשרו דבר כזה – הוא ברמת סיכון גבוהה". אגב, כששאלתי אותה איך יכול להיות שהמסלול הקודם כל כך גרוע עבור הלקוח, היא ענתה: "אתה צודק, באמת מסלול גרוע, אבל זה מה שהיועץ שלו ביקש!".

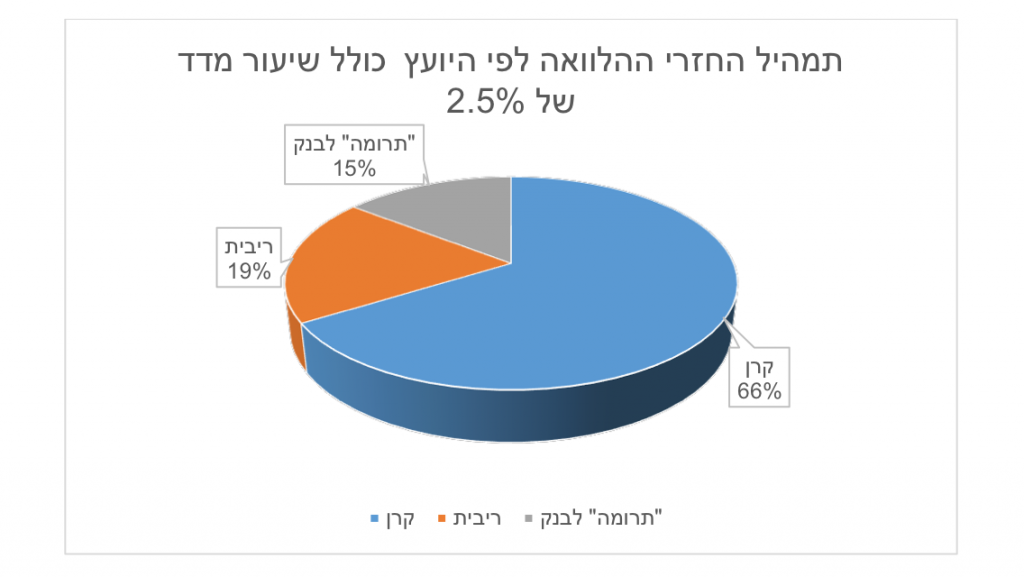

רק כדי לסבר את האוזן, המסלול החדש (שכמובן אושר…) הביא לחסכון מצטבר נומינלי של למעלה מ- 26,000 ₪ לפני רכיב ההצמדה למדד שהיה קיים רק במסלול של היועץ, וחסכון של למעלה מ- 76,000 ₪ לפי מדד משוער של 2.5%. ואם בארזים וביועצים נפלה שלהבת מה יעשו אזובי הקיר שאין באפשרותם לרכוש שירותי ייעוץ באלפי ש"ח?

אני מבטיח לכם, שבשיתוף עם יתר הגורמים החברתיים כלכליים, נאבק עבורכם במונופול הבנקים ובעזרת ה' נעשה סדר ב"מערב הפרוע" הזה. מאבק שיכלול: דרישה לשקיפות והשוואתיות, הקטנה משמעותית של הקנסות בתהליך מחזור משכנתא, צמצום ההתערבות בשיקול דעת הלקוח בבניית תמהיל המשכנתא, ועוד.

==

שלמה קרעי הוא רו"ח, ד"ר להנדסת תעשייה וניהול וחבר סגל בכיר במחלקה לניהול באוניברסיטת בר אילן.

אין בתוכן הדברים המלצה כלשהי בנושא פיננסים.

מה דעתך בנושא?

5 תגובות

0 דיונים

ליובל

07:30 08.05.2016שפה פוגענית

הסתה

דיבה

אחר

יובל

מעבר לפיקנטריה זולה

14:42 04.05.2016שפה פוגענית

הסתה

דיבה

אחר

יובל

מפתיע שבחרת לשים גרפים כאלו ואחרים במקום לשים את מה שהיועץ יצר לעומת מה שאתה יצרת כדי לכולם יוכלו לחשב ולהסיק מסקנות. בגרף העוגה, כדאי לספר מהי "תרומה לבנק" במקום...

מפתיע שבחרת לשים גרפים כאלו ואחרים במקום לשים את מה שהיועץ יצר לעומת מה שאתה יצרת כדי לכולם יוכלו לחשב ולהסיק מסקנות. בגרף העוגה, כדאי לספר מהי "תרומה לבנק" במקום להשתמש בסיסמאות אשר נראות מרשימות בעיני ההדיוטות אך אין מאחוריהן הרבה. דרך אגב מדוע בחרת מדד של 2.5% דוקא למרות שבנק ישראל אינו חוזה ריבית כזו בעשר השנים הקרובות?

המשך 14:31 04.05.2016שפה פוגענית

הסתה

דיבה

אחר

לאה

שלמה יישר כח!!

17:40 01.05.2016שפה פוגענית

הסתה

דיבה

אחר

חיים

כל הכבוד

14:51 01.05.2016שפה פוגענית

הסתה

דיבה

אחר